Tisztelt Lakosok!

Ahogy már arról tájékoztattuk Önöket, a helyi adózásunk rendjének ésszerűsítésére, és egyúttal a közös bevételeink, pénzügyi stabilitásunk minél többféle módon történő növelésére van szüksége a falunak az elmúlt évek – és a januártól várható újabb – kormányzati elvonásokat követően, illetve a régi feladatok növekvő költségei és a bővülő szolgáltatások minél jobb szintű ellátása érdekében.

Településünkön 2012 óta Hipa emelés volt csak, ingatlan- és telekadó emelés nem, ez utóbbi esetben 2017-ben a testület kiterjesztette az adókedvezményeket, azóta gyakorlatilag nem változott az adó mértéke. Az elmúlt 12 évben a lakosság száma 30 %-kal növekedett. Ezzel a szolgáltatási költségek megemelkedtek, de a bevételek arányosan nem nőttek vele. 2017-től 2024-ig az infláció 66% volt. A 2020 – 2022 Covid járvánnyal terhelt időszakban jelentős önkormányzati többletkiadások merültek fel. Adóemeléssel ezeket nem kívántuk a lakosságra áthárítani, tekintettel arra, hogy a járvány egyébként is nagyon megterhelte az embereket.

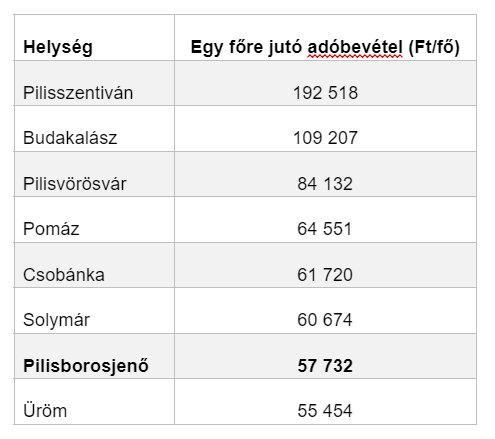

A környező települések között az egy főre jutó adóbevétel tekintetében az utolsók között vagyunk, a mostani adóemeléssel a középmezőnybe kerülünk (bár információnk szerint több környező település szintén emelést tervez).

Környező települések adóbevételei jelenleg:

Környező települések adóbevételei a módosítás után:

A táblázatban szereplő településekhez képest zsákfalu jellegünk miatt az iparűzési adó bevételünk csekély és nem is célunk az ipari településsé válás, de természetesen meglévő gazdasági kereskedelmi szolgáltató övezetben lévő területeinkre szeretnénk vállalkozásokat bevonzani és ezzel a bevételünket is növelni. Mindeközben egyre növekszik az állami forráselvonás (lásd a fent is behivatkozott korábbi cikkünket), jövő évtől például az esetleges iparűzési adó növekmény a járásokhoz kerül és egyenlőre nincs információ arra vonatkozóan, hogy ezeket a forrásokat ki és milyen feladatra pályázhatja meg és milyen arányban kerül vissza a településre.

Jelenleg további 40-45 M Ft szükséges ahhoz, hogy a működési kiadásainkat fedezzük, amit önkormányzati vagyon értékesítésével lehetne ugyan finanszírozni, viszont nem szeretnénk a továbbiakban sem ehhez a megoldáshoz folyamodni. A korábbi adóévekben a működési költségek finanszírozásához az adóbevételeken kívül egyedi bevételek (pályázati források, vis major támogatás, állami kompenzáció) segítették az önkormányzat működését. A ciklusban elnyert közel 3 mrd forintnyi külső támogatás előkészítése, szabályos és szakszerű megvalósítása és határidőre elszámolása jelentős humán erőforrás kapacitásokat igényel, köt le.

Választási ígéretünknek és a lakossági elvárásoknak megfelelően nem támogatjuk a további külterületi telkek belterületbe vonását. Többlet bevételek nélkül viszont nem tudunk beruházásokban gondolkodni, szeretnénk ha lenne forrásunk fejlesztésekre is.

Az alábbi opciókat vizsgáltuk részletesen szociális és különböző lakossági szempontok alapján (fontos tudni, hogy ez az adónem alapvetően vagyoni típusú adó, ezért a szociális szempontokat elsősorban nem itt érdemes érvényesíteni, hanem a szociális rendeletben):

- ürömi sávos építményadó bevezetése

- a jelenlegi kedvezmények eltörlése és az adó mértékének jelentős csökkentése

- a jelenlegi kedvezmények egy részének eltörlése, a helyi lakosok kedvezményének megtartásával

- a beépített telkekre telekadó bevezetése

Végül az alábbi módosításra esett a választásunk, melyben szempont volt az is, hogy ne legyen sehol kiugró adónövekmény, valamint ebben az esetben nem szükséges új adóbevallást sem benyújtani.

Telekadó

A 100%-os és 55%-os telekadó kedvezmény változatlan formában megmarad.

A telekadó mértéke 200,- Ft/m2/évről 250,- Ft/m2/év szerinti összegre módosul. A közművel nem ellátott és közúton, illetőleg közforgalom céljára megnyitott magánúton nem megközelíthető telkek után fizetendő adó mértéke 50,- Ft/m2/évről 100,- Ft/m2/év szerinti összegre módosul.

Továbbá a zártkerti ingatlanok után a telekadó mértéke 100,- Ft/m2/év szerinti összegben kerül bevezetésre.

Az egységes közteherviselés irányában mutat az is, amikor az Önkormányzat él a helyi adókról szóló 1990. évi C. törvény 17. §-a szerint kapott felhatalmazással, hogy a telekadó hatályát kiterjeszti és meghatározza a zártkerti ingatlanok után fizetendő adó mértékét.

Építményadó

Az adó mértéke 1000,- Ft/m2/évről 1600,- Ft/m2/év szerinti összegre módosul.

Az építményadó kedvezmények közül a 63%-os és 55%-os alanyi adókedvezmény változatlan formában megmarad, a 25%-os alanyi és tárgyi kedvezmények megszűnnek, mert eddigi formájukban nem tudták kielégítően betölteni elvárt funkciójukat.

A jövőben a rászorultságot egyedi méltányosság keretében bírálja el az önkormányzat, a nyugdíjasok és az alacsony jövedelmű családosok részére tényleges rászorultsági alapon lesz kérelmezhető a megnövekedett adóterheket részben vagy egészben kompenzáló szociális támogatás. Fizetési könnyítés rászorultsági alapon a jövőben is fennáll.

A gyakorlatban ez azt jelenti majd, hogy a Rendelet 6. § (2) és (3) valamint a (4) alább idézett bekezdései hatályon kívül lennének helyezve:

(2) 25% alanyi adókedvezményre jogosult az 6.§ (1) bekezdés szerinti adóalany, ha

a) nyugellátásban részesül;

b) az ingatlanban eltartott gyermekét vagy gyermekeit saját háztartásban neveli, ahol az egy főre jutó nettó jövedelem a bruttó minimálbért nem haladja meg;

c) a mindenkori öregségi nyugdíjminimumot meg nem haladó jövedelemmel rendelkezik és egyéb jövedelme nincs.

(3) 25% tárgyi adókedvezményre jogosult a 6.§ (1) bekezdés szerinti adóalany, ha az építmény közcsatornára a telekhatáron nem ráköthető. (Jelen rendelet 2. számú melléklete a közcsatornával el nem látott utak jegyzéke.)

(4) A 6.§ (1)-(3) bekezdései szerinti kedvezmények összevonhatók, azonban együttesen nem haladhatják meg az építményadó 80%-át.

Lakossági fórum az adórendelet tervezett módosításáról október 21-én 18 órákor a Polgármesteri Hivatalban (Fő utca 16.), ahová minden érdeklődőt szeretettel várunk. Tisztában vagyunk vele, hogy az adóemelés – különösen ebben a léptékben – a legtöbb családot negatívan érinti, ennek ellenére a közszolgáltatások jelen színvonalon történő, egyúttal hosszú távon fenntartható biztosításához szükség van e nehéz lépés megtételére. Megértésüket és együttműködésüket előre is köszönjük, és építő kritikáikat, konstruktív hozzászólásaikat, esetleges alternatív javaslataikat örömmel fogadjuk a lakossági fórumon, egyúttal igyekszünk a felmerülő kérdésekre is érdemben válaszolni.